2017年,医药行业面临的机遇与挑战因素是多重的:一方面,仿制药一致性评价、环保倒逼等使得制药企业面临洗牌;药品采购的“两票制”与“二次议价”遍地开花;医药出口同比下滑,形势不容乐观;工业主营收入增速低于10%或将成为常态。另一方面,药审改革大力助推新药研发,医药行业并购重组有增无减等,则意味着机遇的来临。

笔者通过分析2009年新医改启动到2017年上半年的最新数据,向业界展示,在各方力量的迭加下,医药行业的真实现状。

企业数量秘密:

工业、批发、零售减少的理由各不同

制药业业工业品工作方面,会根据CFDA发展报告的计算信息, 2018年在我国制药业业商家需求量较去年极大以少了880家,这只是近三年来1次极大以少,减幅达17.41%。综上所述看做,吞并合拼、仿制药业业完全独立性评价语、环保健康持续推进和GMP飞检等各种影响是商家需求量极大以少的主要原故。其中的最猛要的各种影响是吞并合拼,一点商家纳入群。

2020年,处方药批发市场企业主规模为12,975家,较前一个年减小了533家,减幅为3.95%,究其核心原故是“两票制”各类“扶大进展壮大”的国家最新政策结构优化。在“扶大进展壮大”的国家最新政策结构优化下,2020年十一届三中华润、上药正极战略设计本质进展。国控伴随已做好本质进展战略设计,这大半年扩涨并不。

零售药店方面,2016年,单体药店共226,331家(减少约2万家),而连锁门店共220,703家(增加约2万家),这意味着2016年有2万家单体药店变成了连锁药店。根据全国药品流通行业“十三五”规划的要求,药店连锁率要达到50%以上,2016年,零售药店连锁企业增加了628家,连锁率已达49.37%,接近“十三五”规划目标。由此可见,现在零售药店发展的方向是连锁,一是便于管理,二是提高效率,并且与国家“批零一体化”的要求相适应。

医药工业现状:

医药仍是朝阳产业,但原料药企压力大

2016年,医药工业增加值同比增长10.4%,在全部12个工业行业里增速最快,可谓一枝独秀;其次是机械电子行业,为9.6%。国家工信部消费品工业司最新数据显示,2017年上半年,规模以上医药工业增加值同比增长11.3%,增速较上年同期提高1个百分点,高于全国工业整体增速4.4个百分点,仍位居工业全行业前列。

医药工业总产值同比增长9.9%,利润同比增长15.6%,利润增幅超过工业总产值增幅值得关注。自新医改启动以来,利润增幅一路向下,乃至低于工业总产值增幅数年;直到2015年以来,才回复到工业总产值增幅之上。分析主要原因是原料药涨价,以及医疗器械市场势头很好。总体来看,近几年医药销售收入和利润都是上扬趋势,显示在招标、降价等重压下,医药市场的刚性需求仍十分强劲,当然也不排除由于实施“两票制”,底价转为高开的因素。

从行业集中度看,2016年工业百强集中度不到50%,相比商业百强集中度达到70%,工业百强集中度还有待加强。

2017年上半年,两个不受政策左右的子行业增长情况值得关注:中药饮片不受“零加成”政策影响,利润增幅高达22.78%;而医疗器械尚未经历过招标、定价等,利润增长15.55%。生物制药被国家重视,临床使用多,进入医保也多,因而利润增长高达28.45%,远高于医药工业平均水平。

原料药企业可能会受到严峻考验:一是环保倒逼,二是政策迫使停产。

环保整治力度的加大,必然会淘汰一大批中小型、无力于环保升级的企业,这批企业将在接下来的一两年内被清除出局,他们留下来的市场则会被那些现在手握重金、大力提升自己对环保能力的企业抢夺。笔者认为,国务院环保整治出重拳,70%原料药企将遭淘汰,行业洗牌来了!

停产方面,11月6日工信部,环保部、国家卫计委、CFDA联合发布《关于做好京津冀及周边地区医药企业2017-2018年采暖季错峰生产的通知》备受业界关注。该通知要求28城市(涉及六个省直辖市)原料药企交替停产,涉VOCs(挥发性有机物)排放工序的全部停产。此番停产可能导致原料药价格波动。

此外,特别值得关注的是关联审批。2017年10月8日,两办印发的《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》第十二条明确,实行药品与药用原辅料和包装材料关联审批。原料药、药用辅料、包材和制剂在审批药品注册申请时一并审评审批,不再发放原料药批准文号。这意味着今后制剂和原料药要一起申报。目前只有制剂没有原料药的,要想再申报原料药批文可能就行不通了。

流通运营情况:

竞争强度加大,问管理要效益!

药品流通方面,根据商务部最新数据,2017年上半年西药销售额占七大类医药商品销售总额的69.4%;其次为中成药类,占15.6%;医疗器材类占5.8%,中药材类占2.7%,化学试剂类占1.0%,玻璃仪器类占比不足1%,其他类占5.4%。

按销售对象分类(含七大类医药商品),对生产企业销售额为55亿元,占销售总额的0.6%;对批发企业销售额为3735亿元,占销售总额的37.7%;对终端销售总额(含医疗机构终端、零售终端和居民的销售)为6104亿元,占销售总额的61.7%。其中,对医疗终端的销售4535亿元,占终端销售额的74.3%;对零售终端和居民零售1569亿元,占终端销售额的25.7%。与上年同期相比,对批发企业的销售占比有所下降,对终端的销售占比有所上升。

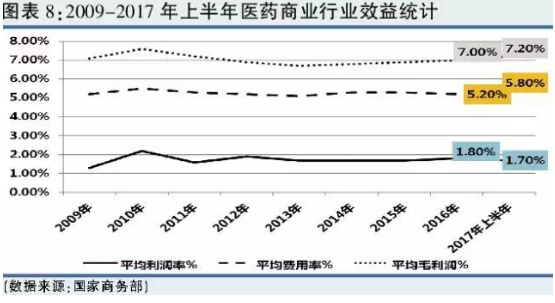

须得小心,当前医疗机械服务业1.7%的的的平均收入率都已经 达标外国中国技术水平,但5.8%的的的平均保险费用率,就说明处理成本价为政者上涨。之所以,医疗机械服务业公司可以问处理要盈利能力,就可以获得更多的净盈利能力,服务业须得圆形化处理升级速率。

此外,100家商业企业占据70.9%的市场,也意味着不到30%的市场由12,800多家商业企业瓜分,竞争强度加剧,很多企业的生存空间因此受到挤压,甚至被淘汰。

医院用药金额:

总金额增幅下滑!大类占比为何减少?

样本医院用药金额方面,2017年上半年总金额增幅下滑,仅1.08%(2016年增幅为7.49%)。从2015年起,全国大部分医院普遍开始采取控费及处方考核措施(如总额预付制、药占比、临床治疗路径、辅助用药控制等),尤其是近期“两票制”的推出及公立医院实施“零差率”,是导致医院购入药品金额增幅出现下滑的主要因素。

2017年上半年,抗感染药、血液和造血系统用药、心血管系统用药、神经系统用药、抗肿瘤药与免疫调节价及消化系统用药六大类金额居前。但血液和造血系统用药与心血管系统用药占比下滑,全身用抗感染药尤甚;抗感染药、心血管系统用药、神经系统用药、免疫调节剂与中药同比出现负增长(中药降幅最大),这是近几年少有的现象。

抗感染药物仍然是排在第一位的品类,说明有些抗感染药物还是受到临床认可的,临床需求也是很大,但由于耐药性的出现所以更需要新的抗感染药物进行替代。心血管药物出现负增长,可能是因为在“医联体”等的作用下,处方向社区、基层延伸之缘故。由于PDB数据纳入的是100个床位以上的医院,所以医院用药数据与实际市场销售情况相比可能偏低。中药主要受辅助用药、中药注射剂的使用及一些三甲医院规定中成药的使用品种不能超过300个的因素影响。

从药品与厂商集中度分析,前20

各种相关要闻

各种相关要闻